星空体育中国官网入口 中金: 行业产能周期走到哪了? ——基于年报和一季报的分析

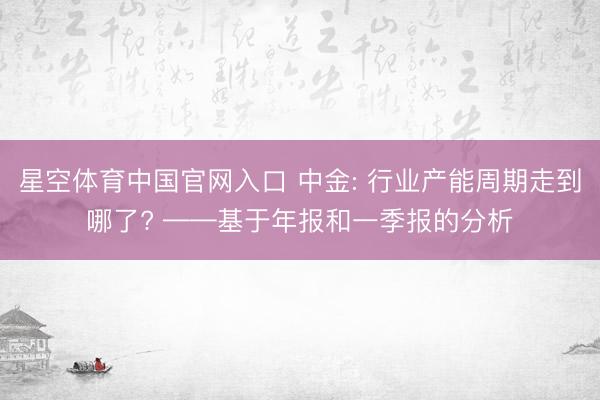

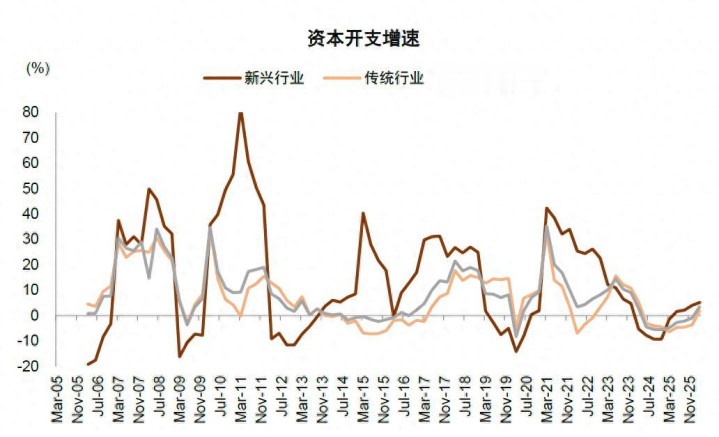

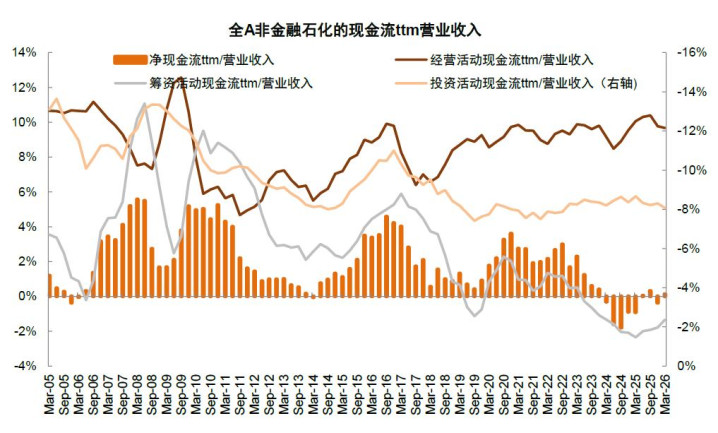

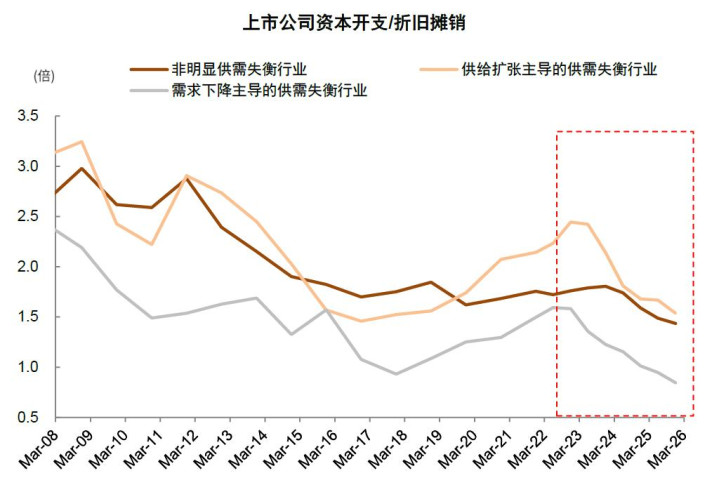

A股上市公司履历三年去产能周期后,老本开支同比重回正增长。 以前几年在内需相对不及的配景下,产能周期位置成为教导投资的灵验陈迹之一,率先走出供需失衡并重回膨胀周期的行业弘扬优异。从本年4月底显露完毕的2025年年报和2026年一季报来看(《 年报一季报回来:举座盈利改善,结构亮点增多 》),A股非金融板块老本开支周期履历三年下行,以及联贯6个季度负增长后,4Q25和1Q26老本开支同比重回正增长,分别同比+1.5%/3.6%(图表1),而且筹资现款流/营业收入这个当先方针上行仍将救助老本开支加多(图表2)。结构上,1Q26新兴产业老本开支同比大幅增长5.3%,传统行业的老本开支增速也由2025年的-3.6%提高至1Q26的+2.0%,其中AI产业链的老本开支增长最为苍劲,2025年和1Q26分别同比增长17.5%和32.1%(图表3)。在看到举座老本开支转正的同期,咱们也要看到各行业产能周期位置的分化,本文咱们将连结最新数据,分析各大类行业和细分行业的产能周期位置,并据此寻找潜在的投资契机。

图表1:4Q25非金融单季度老本开支同比转正

图表2:行动老本开支的当先方针,筹资现款流/营收跌幅合手续收窄

图表3:AI产业链老本开支显赫高于其他行业

如何判断行业的产能周期位置?

产能周期描述存眷哪些要素。 常常咱们存眷产能周期的要素包括需求、过问和产能,可访佛用上市公司的收入增长、老本开支增长和在建工程增出息行描述,在供不应求阶段,时常体现为量价皆升,收入增长传导至行业老本开支加多,然后酿成新的在建工程;反之在供需失衡阶段也从需求下滑向过问和产能下滑传导(图表4)。

图表4:一般产能周期的三要素:需求、过问、产能

如何描述行业产能周期位置。 咱们在《 从供给侧出清视角看行业投资契机 》中提议分歧产能周期阶段从而梳理供给出清投资观点,并在《 行业产能周期走到哪了? 》中进一步细化分析框架,将典型的产能周期分为六个阶段: 1)供需失衡期: 行业需求放缓导致供需失衡,产能行使率阶段性下落,行业过问意愿下落,具体体当今老本开支增速回落,毛利率和ROE等筹算方针运行下滑; 2)去产能初期: 供过于求昭彰,供给侧合手续平缓,具体体当今行业老本开支转为负增长,老本开支/(固定钞票+无形钞票)方针昭彰下落,各样筹算方针低迷; 3)去产能真切期: 行业老本开支下滑传递至建产能的放缓,供给平缓初见奏效,具体体当今老本开支保管下滑景象,在建工程增速放缓好像负增长,企业在建工程加快转固,筹算方针未见好转; 4)充分出清期: 常常体现为老本开支/折旧摊销接近1倍,但不同业业阈值和磨底期间存在远隔,若需求未改善则该阶段可能以致长达数年; 5)企稳回升期: 新一轮产能周期开启,具体常常体现为行业老本开支率先转为正增长,产能行使率回升,行业筹算方针有望改善; 6)膨胀期: 老本开支关系方针大幅增长,老本开支/折旧摊销回到2倍以上,筹算方针处于较好景象,后续基本面合手续好转有赖于需求合手续增长。 其中 咱们要点存眷 处于四、五阶段的行业有望出现股价的转动点。

但需要庄重的是,并非通盘行业都适用该分析框架,适用领域主要包括与固定钞票投资关系的制造业,以及极少的非制造业。而且关于部分需求长久高增长的行业,在大部分期间可能均处于产能膨胀景象,并不会履历昭彰的产能周期,也无法按照上述框架进行阶段分歧,如半导体、自动化成立等行业。

现时A股行业供需问题改善过程如何?

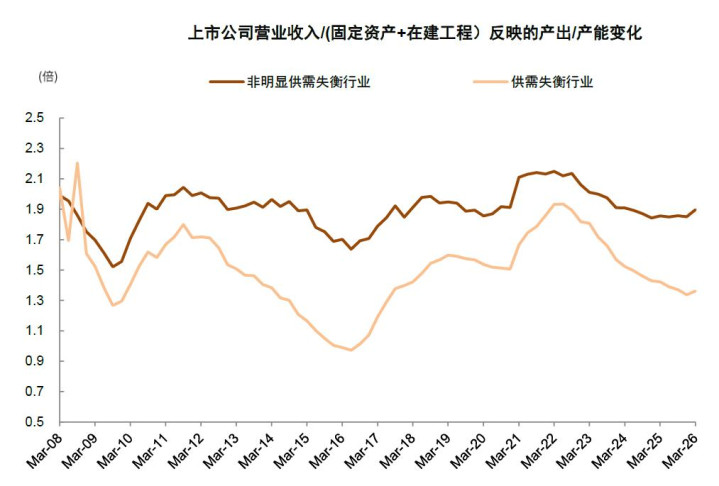

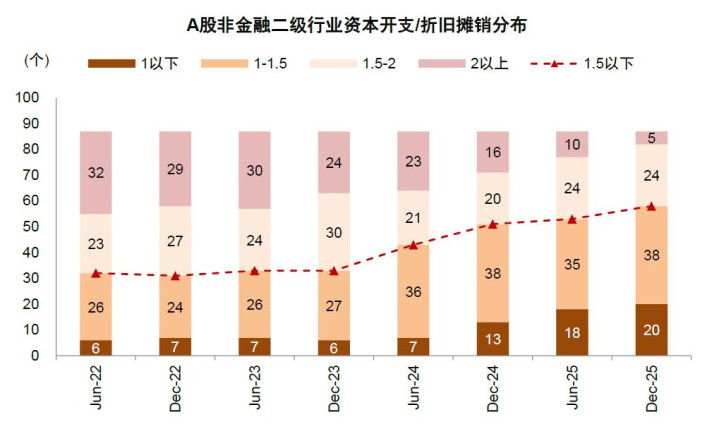

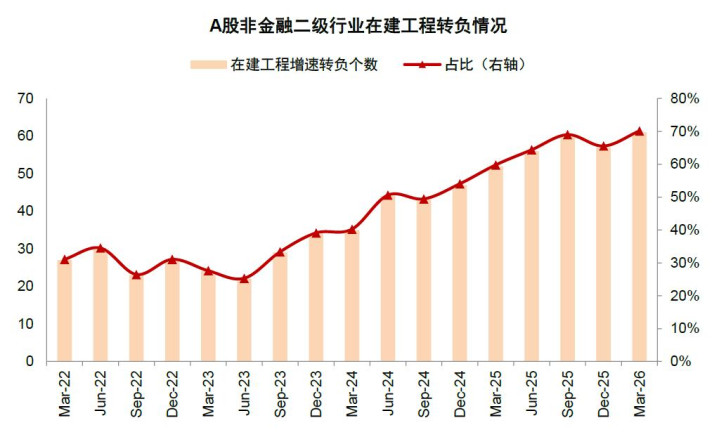

豪门国际官网娱乐网上市公司供需失衡问题有改善迹象。 从总量层面来看,咱们将A股主要制造业凭据前期供需景象,分为非供需失衡行业,供给主导失衡行业,需求主导失衡行业,咱们看到三类行业的老本开支/折旧摊销在2025年进一步下滑至较低水平,去产能赢得昭彰进展(图表5)。而要是连结需求侧方针,咱们要点存眷营业收入/(固定钞票+在建工程),该方针反应产出/产能,可访佛产能行使率变化趋势(图表6)。咱们不雅察到前期未昭彰供需失衡行业,该方针已出现反弹,而前期供需失衡行业该方针仍在低位,但也有企稳迹象,上市公司供需失衡问题不错以为已有改善迹象。从行业层面,咱们统计老本开支/折旧摊销达到1.5以下的行业占比已高达58.0%(图表7),在建工程同比负增长的行业占比也进一步晋升至70.1%(图表8),这意味着畴昔接近产能周期改善的行业合手续增多。

图表5:各行业类行业老本开支/折旧摊销仍不才滑,去产能赢得昭彰进展

图表6:前期非昭彰供需失衡行业产能行使率水平企稳反弹,供需失衡行业也有企稳迹象

图表7:老本开支/折旧摊销降至1.5以下的行业比例晋升至58%

图表8:约70%行业在建工程增速转负

细分行业产能周期位置描述

咱们按照产能周期六个阶段的框架考量细分行业的产能周期位置。关于供给端,咱们要点不雅察老本开支增速、老本开支/折旧摊销以及在建工程增速等方针;关于需求端,咱们连结财务方针和高频景气方针进行抽象判断。

► 动力原材料: 动力原材料行业的产能周期分化,背后源于中外周期错位,群众订价资源品和国内订价商品的价钱周期分化,但也要庄重关于群众订价商品的供给不仅取决于国内,也要看国际。连结最新数据: 1)企稳回升期(阶段五): 该阶段的行业主要包括小金属、工业金属,行业在此前完了充分出清后,新兴产业需乞降国际供给偏紧共振之下,行业价钱、营收和利润大幅增长,老本开支已转为正增长。油服工程也履历多年供给出清,2026年需求预期改善,星空体育官方网站需求类财务方针相对偏强。 2)充分出清期(阶段四): 特钢履历较长的出清期,老本开支/折旧摊销仍是显赫低于1,面前处于恭候需求改善的景象。化工品中部分规模产能周期节拍进展较快,如农化成品去产能进展相对当先,而况供需现象进一步受中东地缘场地影响。此外,焦炭、普钢、水泥、玻璃的特征是供给端大幅平缓,老本开支/折旧摊销迢遥在1左右或以下,但需求侧受房地产影响较大,需求仍偏弱,不属于典型的充分出清。 3)膨胀期(阶段六): 贵金属已再行进入膨胀区间,盈利高增、现款活水平处于高位;不外,贵金属行业受外部风险身分影响较大,钞票弘扬可能不适用于产能周期。 4)去产能真切期(阶段三): 化工产业链(化学原料、化学纤维、化学成品、塑料、橡胶)、真金不怕火葬行业老本开支仍处于合手续下滑景象,但举座上新增产能投放已见顶,畴昔产能周期改善细目性较高,尤其是部分行业现象聚首度高的居品可能率先完了价钱企稳上升。冶钢原料以及非金属材料仍在合手续平缓中。 5)供需失衡去产能期(阶段一/二): 煤炭诱骗咱们以为是现时产能周期位置相对不利的行业,2022-2024年行业老本开支翻倍增长,现时仍处于去产能的偏早期阶段。

图表9:动力原材料板块产能周期位置梳理

► 高端制造: 高端制造板块供需周期改善规模增多,连结最新数据: 1)企稳回升期(阶段五): 电板、破钞电子、元件、医疗职业、通讯成立处于出清阶段右侧,前期履历出清后,现时在AI科技翻新、储能需求焕发和产业出海等大趋势拉动下,老本开支重回增长且盈利赶上。动力金属则是此前产能未昭彰平缓,但磋商到国际资源国迢遥限度出口,从群众视角下供给侧偏殷切,而需求侧受储能需求拉动下已进入新一轮周期,产能行使率企稳,行业再行进入膨胀期。 2)充分出清期(阶段四): 汽车零部件、专用成立、狡计机成立、航天装备、特种供给侧合手续低迷,老本开支/折旧摊销降至1.5以下,但需求侧改善过程有待进一步不雅察,尤其是买卖航天关系规模存眷是否进入需求拉动的膨胀周期。风电成立近期有再行膨胀迹象,存货盘活率和盈利等方针出现改善。 3)去产能真切期(阶段三): 光伏成立、生物成品、医疗器械等前期的要点供需失衡行业,老本开支平缓幅度较大,但由于此前供过于求问题卓绝,现时仍未达到供需均衡景象。 4)供需失衡去产能期(阶段一/二): 乘用车2025年老本开支仍在合手续膨胀,无论是传统燃油车如故新动力车,现时供需周期均处于相对不利的阶段。

图表10:高端制造板块产能周期位置梳理

► 传统制造: 传统制造板块大量细分规模已处于产能和洽的中后期,部分行业在充分出清后盈利与现款流方针改善、再行进入膨胀区间,但受制于房地产需求以及破钞偏弱影响,左侧行业仍然居多。连结最新数据: 1)企稳回升期(阶段五): (除电机外)其他电源成立、商用车板块在较为充分的出清后,ROE和毛利率企稳回升,前者已再行进入膨胀周期,存货增速抬升;后者扩产幅度相较出清前仍相对有限,扩产观点以客车为主。 2)充分出清期(阶段四): 处于这一阶段的传统制造细分规模较多,包括轨交成立、工程机械、光学光电子、白色家电、服装家纺、饲料、食物加工、饮料乳品、化学制药等。其中咱们相对看好工程机械的国际需求拉动,行业国际业务收入占比已接近一半,光学光电子也有望受益于电子产业链的景气扩散。 3)膨胀期(阶段六): 帆海装备板块近几个季度老本开支翻倍增长,但面前存货盘活率、现款流、ROE等方针均向好,景气度处于较高的景象。其中摩托车行业属于典型从第六阶段向第一阶段过渡的行业,以前3年老本开支累计增长向上70%,面前需求增长已呈现放缓迹象,1Q26老本开支仍在大幅膨胀。 4)去产能真切期(阶段三): 通用成立、家电零部件、纺织制造、非白酒、调味发酵品、装修建材,仍在平缓老本开支,除装修建材外老本开支/折旧摊销均在1.3以上。 5)供需失衡去产能期(阶段一/二): 小家电、厨卫电器、家居用品、造纸、白酒处于供需失衡去产能的阶段。

图表11:传统制造板块产能周期位置梳理

► 非制造业: 非制造业大大量行业并不适用于产能周期的分析体系,部分行业的主要过问来自东谈主力老本,因此在此咱们仅商榷适用于产能周期框架的细分规模。连结最新数据,要点存眷处于左侧的繁衍业,前期供需失衡问题卓绝,去产能幅度相对较大,但连结现时供需景象可能仍在偏左侧阶段。

图表12:部分非制造业板块产能周期位置梳理

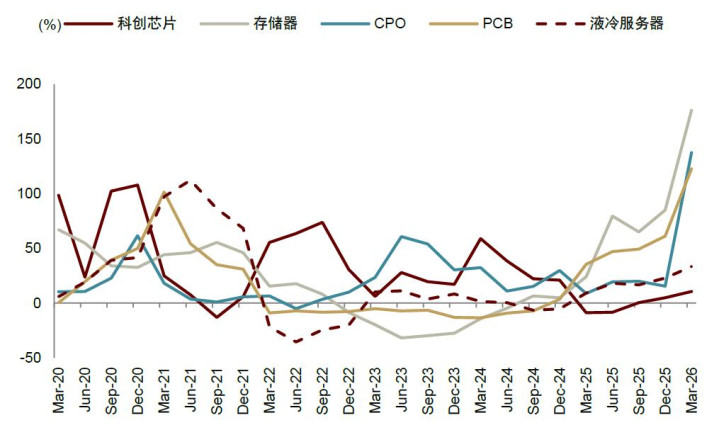

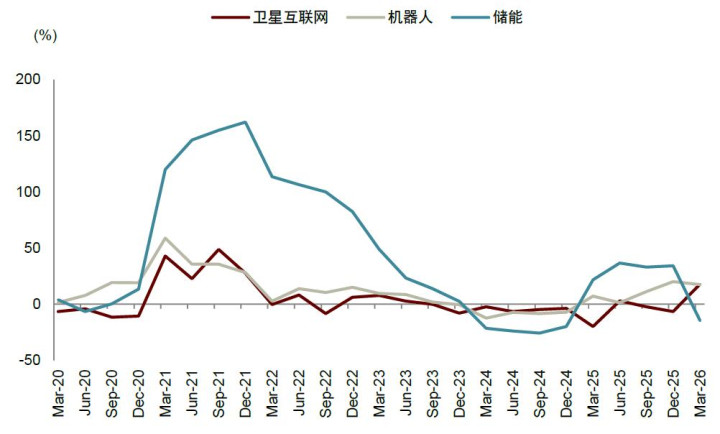

► 新兴产业: 新兴产业是现时宏不雅经济和老本商场事迹景气度的艰难孝敬者,现时以AI为代表的科技产业趋势明确,期间和居品迭代飞速,需求增长较快,关系规模总体处于产能膨胀期。硬件层面,跟着AI的政策意旨晋升、应用出路进一步涌现,国表里AI基建需求合手续高增,AI产业链对科技硬件需求拉动较大,科创芯片/存储器/CPO/PCB/液冷职业器板块老本开支1Q26同比增长10.7%/176.1%/137.3%/122.7%/33.5%(图表13)。此外,其他受商场存眷度较高的新兴规模,机器东谈主、储能2025年老本开支同比增长20.2%、34.2%,卫星互联网1Q26老本开支同比增长18.0%(图表14)。

图表13:部分AI关系规模老本开支增速

图表14:其他新兴行业老本开支增速

抽象来看, A股上市公司正在安宁走出以前三年老本开支下行周期,但行业之间产能周期的分化仍较为昭彰,AI产业链进入高速扩产周期,然则大部分传统行业受制于需求,产能周期仍在偏左侧阶段。 咱们从产能周期视角星空体育中国官网入口,主要建议存眷的契机包括以下几类:1)产能周期仍是处在右侧且景气度较高的规模,需要连结畴昔需求侧的细目性和估值, 建议存眷通讯成立、电板、动力金属、其他电源成立、元件、破钞电子、医疗职业、帆海装备、汽车零部件和商用车等; 2)产能周期处于偏左侧,具备一定性价比的行业, 可存眷工程机械、油服工程、农化成品、化学成品、光学光电子、白色家电和繁衍业。此外部分不适用产能周期框架,但处于景气膨胀景象的AI产业链和电网成立,也值得存眷。